目次

この記事では、フラット35の繰り上げ返済についてご紹介します。

フラット35を利用していて、繰り上げ返済をした方がいいのか、しないほうがよいのか分からない……と悩んでいませんか。

フラット35で繰り上げ返済するデメリットを知ると、繰り上げ返済をしたほうがよいかが分かります。

フラット35を検討している人、繰り上げ返済を考えている人はぜひ参考にしてください。

フラット35を簡単に解説!どんなメリットがある?

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する住宅ローンです。借入期間は、最長で35年となっています。

フラット35の最大のメリットは、金利の変動が無いことです。変動がないことで、返済計画が立てやすくなります。返済中に金利が上がったとしても金利は変動しません。

フラット35を利用するには、以下の4つの条件を満たす必要があります。

- 申込者に関わる条件

- 目的に関わる条件

- 収入に関わる条件

- 対象物件に関わる条件

また、フラット35には以下の2つのメリットがあります。

- 保証料、繰り上げ返済手数料が無料

- 団体信用生命保険への加入は任意

ここからは、フラット35を利用するための4つの条件とともに、2つのメリットを解説します。

利用するための4つの条件

フラット35を利用するには、4つの条件を満たす必要があります。

- 申込者に関わる条件

- 目的に関わる条件

- 収入に関わる条件

- 対象物件に関わる条件

申込者に関わる条件とは、申込時の年齢が70歳未満であること、日本国籍であることといった条件です。

目的に関わる条件とは、申込者やその親族が居住する住居の建設(購入)資金であること、賃貸目的の物件ではないことが条件となっています。

収入に関わる条件は、フラット35以外のローンを含んだ返済負担率が一定基準を超えていないことが条件です。一定基準とは、年収400万円未満で年収の30%以下、年収400万円以上で年収の35%以下となっています。

最後の対象物件に関わる条件は、物件の広さや火災保険への加入などが主な条件です。

この4つの条件から審査が行われます。フラット35の加入条件は、物件への審査が主に行われるため、転職直後の人など勤続年数が短い人でも利用しやすいのが特徴的です。

【メリット1】保証料、繰り上げ返済手数料が無料

フラット35は保証料や繰り上げ返済手数料が無料です。

通常、ローンが支払えなくなったときに、保証会社が肩代わりしてローンを支払うための保証料が必要になります。

フラット35では、数十万円することもある保証料と繰り上げ返済手数料がかかりません。その分を自己資金として残せます。

【メリット2】団体信用生命保険への加入は任意

団体信用生命保険(団信)への加入は任意であるため、団信に入れなかったとしても、フラット35を利用可能です。

団信は、過去に大きな病気をしていたり、手術を受けていたりすると加入できないことがあります。

民間の住宅ローンの場合は、団信への加入が必要となりますが、フラット35は加入任意なので入らなくてもよいため、健康に不安を抱えている人でも利用しやすいです。

フラット35は繰り上げ返済しないほうがいい?2つのデメリットを解説!

繰り上げ返済をするときに注目すべき点は、住宅ローン減税の効果です。住宅ローン減税では、年末の住宅ローン残高の1%が所得税から控除されます。

つまり年末の住宅ローン残高が多いほうが控除額が大きくなるということです。控除額が1%であるため、住宅ローンの金利が1%よりも低ければ、繰り上げ返済をしないほうが節約になります。

フラット35(15年〜20年)の最頻金利は年1.390%(2022年9月現在)であるため、住宅ローン減税を考慮しても、繰り上げ返済をしたほうがよいでしょう。

しかし、フラット35を繰り上げ返済する場合のデメリットもあります。

- 繰り上げ返済は10万円~と大きな金額が必要になる

- 団体信用生命保険の保証期間が短くなる

ここからは2つのデメリットについて解説していくので、ぜひ参考にしてください。

1.繰り上げ返済は10万円~と大きな金額が必要になる

フラット35の場合、繰り上げ返済は10万円からとなっています。民間の住宅ローンは、1円から繰り上げ返済ができるため、大きな金額がなくても繰り上げ返済が可能です。

フラット35の繰り上げ返済は、10万円からであるため、大きな金額が必要となり、手持ちの現金に不安が残ることも。

余裕がないと繰り上げ返済ができないというデメリットがあります。

2.団体信用生命保険の保証期間が短くなる

団信は、生命保険の代わりにもなりますが、住宅ローンが終わったときに保証も終了します。団信の保証を長く受けたいという人は、繰り上げ返済をしないほうがよいでしょう。

繰り上げ返済をして、返済期間が短くなるということは、団信の保証期間が短くなるとも言えます。

住宅ローンを完済した後に、団信の代わりとなるような保険に入るというのも一つの方法です。

【繰り上げ返済は2種類ある】フラット35で繰り上げ返済をする2つの方法とは?

フラット35で繰り上げ返済をする際には、返済型と返済方法を選びましょう。

繰り上げ返済には、2種類の返済型があります。

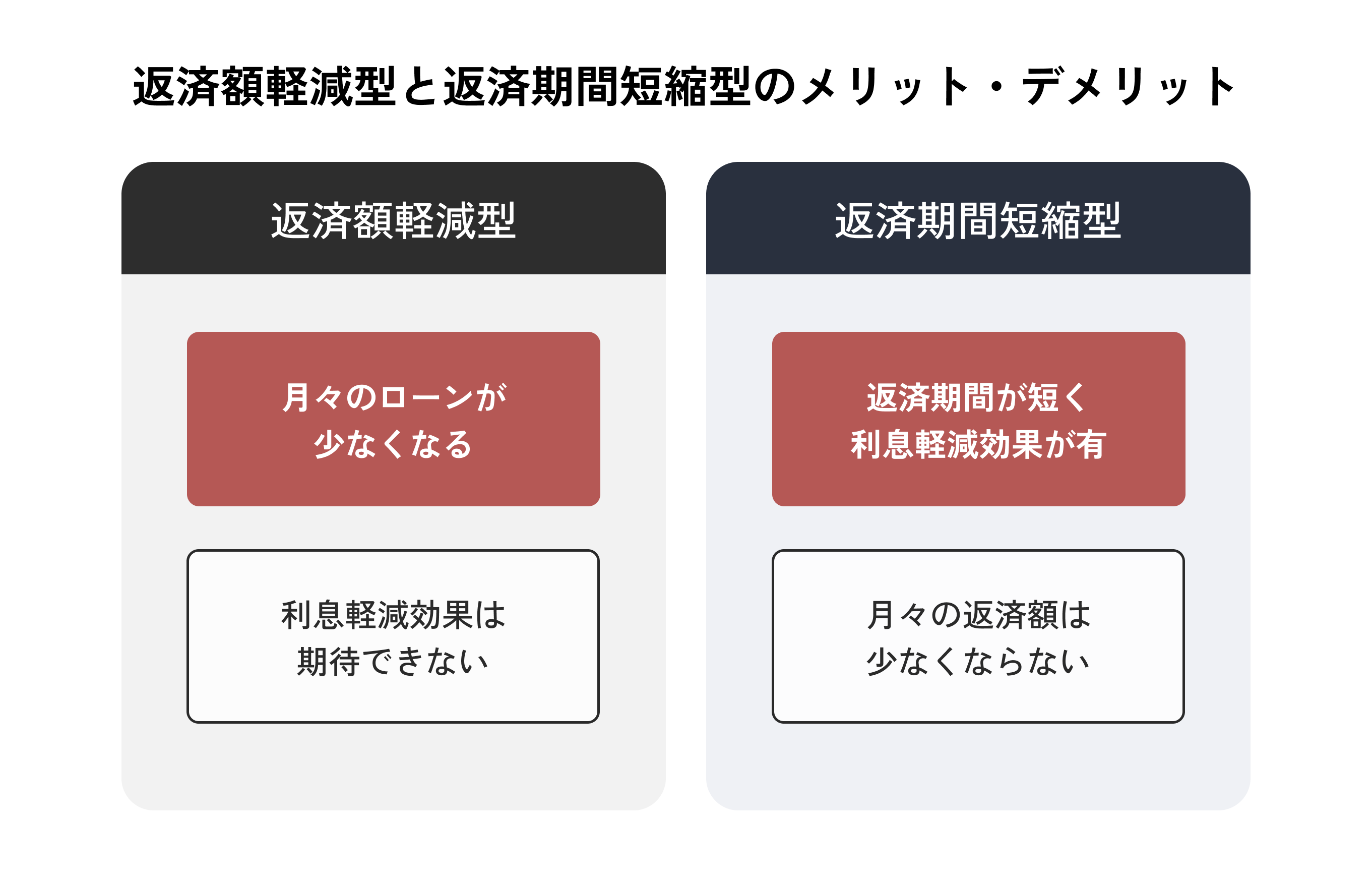

- 返済額軽減型

- 返済期間短縮型

どちらの返済型にもメリット・デメリットがあり、よく理解した上で、自分に合った方を選ぶことが大切です。

また、返済方法にも2種類あります。

- 窓口での返済

- インターネットでの返済

それぞれの返済方法で手続きや繰り上げ返済可能額が異なります。

ここからは、返済型と返済方法について解説します。

「返済額軽減型」または「返済期間短縮型」のどちらかを選べる

返済額軽減型は、毎月の返済額を軽減する方法です。返済期間短縮型は、返済期間を短くする方法となっていて、それぞれでメリットデメリットがあります。

返済額軽減型のメリット・デメリット

- 【メリット】月々のローンが少なくなる

- 【デメリット】利息軽減効果は期間短縮型のほうが大きい

毎月の返済額が少なくなるため、毎月の返済が楽になります。利息軽減効果を考えると、期間短縮型の方が大きく、利息を減らしたい人には向いていません。

返済額軽減型は、月々の出費を少なくしたい人におすすめの返済型です。

返済期間短縮型のメリット・デメリット

- 【メリット】返済期間を短くできる

- 【メリット】利息軽減効果が返済額軽減型より大きい

- 【デメリット】月々の返済額が少なくならない

返済期間短縮型は毎月の返済額は変わりませんが、返済期間を短くできます。利息軽減効果が返済額軽減型より大きいため、利息を減らしたい人におすすめです。

将来の返済が不安な人、資金に余裕のある人は、返済期間が短くなる返済期間短縮型が向いているでしょう。

「窓口での返済」または「インターネットでの返済」のどちらかを選べる

フラット35を繰り上げ返済する時には、窓口での返済かインターネットでの返済のどちらかを選択できます。

窓口で返済する方法

- 金融機関へ事前申し込み

- 申請書の提出

- 入金

返済先の金融機関へ行き、窓口で事前申し込みを行います。申請方法や返金額について相談し、その後申請書を提出すれば、申し込み完了です。あとは、返済日に繰り上げ返済額を入金すれば、繰り上げ返済ができます。

繰り上げ返済は、100万円からと高額であるため、余裕がある時でないと利用しにくいでしょう。

インターネットで返済する方法

- 住・My NoteでIDを取得する

- 繰り上げ返済のシミュレーションする

- 繰り上げ返済を申し込む

インターネットで繰り上げ返済をする場合には、住・My NoteでIDを取得しなければなりません。IDは、メールアドレスを登録し、送られてきたURLから手続きを進められます。あとは、IDを使ってログインし、繰り上げ返済のシミュレーションを行い、結果に基づいて返済を申し込めば、繰り上げ返済完了です。

繰り上げ返済は、10万円からと窓口での返済よりも少額からの返済が可能です。少しずつでも繰り上げ返済をしたいという人におすすめです。

まとめ

今回は、フラット35の繰り上げ返済について解説しました。

フラット35は、金利が1%よりも高いため、繰り上げ返済をするメリットはあるものの、大きな金額が必要となるといったデメリットもあります。

繰り上げ返済を行うメリット・デメリットを理解した上で、繰り上げ返済をする場合には、返済型や返済方法を選んで繰り上げ返済を行いましょう。

今後の返済額やライフスタイルなどに合わせて、自分に合った返済額を考えることが重要です。